2.1. Réponses aux exercices de comptabilité technique (XL)

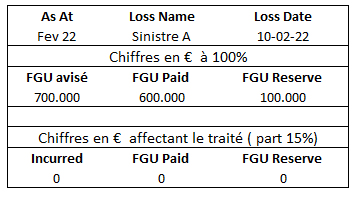

Au 10/02/2022, nous sommes avisés de la survenance du sinistre A évalué à 700.000 € FGU et le Paid à 600.000 €. Le sinistre est inférieur à la rétention de 800.000 €. Il n'affecte, par conséquent, pas le traité .

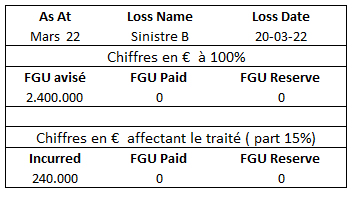

Au 20/03/2022, on nous avise d’un sinistre incendie de 2.400.000 €. Un avis, sans complément d’information (tel que demande de paiement), doit être retranscrit en OS.

240.000 € au traité ( 2.400.000 €- 800.000 € ) / 15%.

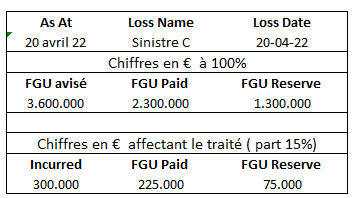

Au 20/04/2022, le broker nous avertit de la survenance du sinistre incendie C, évalué à 3.600.000 € – le Paid est de 2.300.000 €. Il nous adresse une demande de paiement « cash claim ». Un montant de 225.000 € sera versé par le réassureur dans les 48 h ( cash clailm). Attention, le traité est limité à 2.000.000 € ( limite) . Les 300.0000 € d'incurred sont donc le reflet de 15% de cette limite .

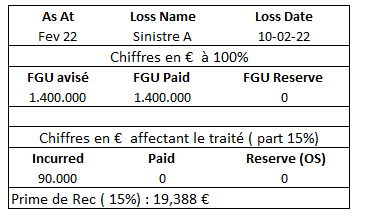

Au 10/05/2022, nous sommes avisés de la clôture du sinistre A à 1.400.000 FGU et le paid à 1.400.000 €

Le calcul de la Rec est le suivant : Par application de la formule : MDP * paid / incurred * % rec, nous obtenons 600.000 * 470.000 / 2.000.000 * 100% = 141.000 € Cependant, nous avions reconstitué une partie de la prime après paiement du sinistre C (time 3). Si nous additionnions les paid des dits sinistres A&C, nous obtenions : 600.000 + 1.500.000 = 2.100.000 € ; or la limite était de 2.000.000 €. La différence (100.000 €) va générer la 2ème reconstitution à 50%

Dès lors les calculs deviennent : 500.000 * 470.000 / 2.000.000 * 100% + 100.000 * 470.000 / 2.000.000 * 50% = 129.250 € à 100 % ( soit 19.388 € à la part du réassureur)

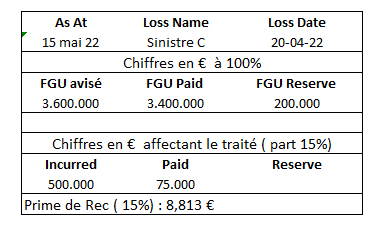

Au 15/05/2022, le broker nous avise que le sinistre C est évalué à 3.600.000 € FGU. Une demande de paiement de 3.400.000 € est annexée à l’avis.

L’analyste restera toujours attentif à la valeur de l’incurred total. Dans notre exemple, il s’évalue à 900.000 €(3 * 2.000.000 * 15%). En cas de dépassement de ce montant, il y aurait lieu de limiter le sinistre. Le montant à la réassurance est limité à 2.000.000 €(2.000.000 XS 800.000). D’autre part, le sinistre C a déjà fait l’objet d’un paiement en time 3 pour un montant de 1.500.000 à la réassurance.

Nous effectuons un paiement, dès lors nous reconstituons une partie de la couverture : 500.000 * 470.000 / 2.000.000 * 50%

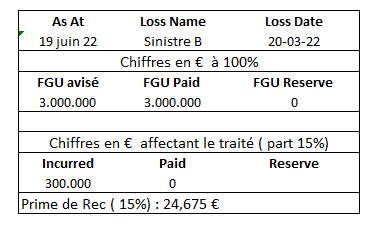

Au 19/06/2022, le sinistre B est clôturé pur un montant de 3.000.000 FGU. Nous sommes priés d’effectuer le paiement adéquat. Le précédent avis concernant ce sinistre faisait état d’un montant de 2.400.000 € FGU. Nous payons 300.000 €. La reconstitution doit tenir compte des montants précédents. Nous avions déjà reconstitué pour 100.000 + 500.000 €. Dès lors, la rec est de : (2.000.000 – 600.000) * 470.000 / 2.000.000 * 50% .Il n'y a plus d'OS pour le sinistre B et nous procédons à la diminution de la réserve en time 4.

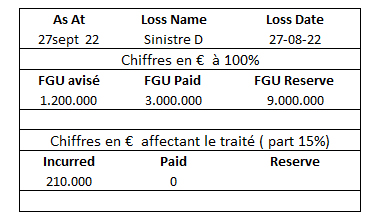

Au 27/08/2022, nous sommes avisés de la survenance du sinistre D évalué à 12.000.000 € FGU et un paid de 3.000.000. Il est fait mention d’une procédure en cours pour recouvrir une partie des montants

Le fait d’entamer une procédure laisse présager d’une variation négative du FGU ultérieurement ; voir d’un paid négatif (note de crédit).

Dans notre exemple, nous constatons que la valeur à la réassurance devrait être de 2.000.000 €(limite de l’excess). Cependant, nous ne pouvons dépasser la valeur de l’incurred total de 6.000.000 € à la réassurance. Nous devons donc limiter la valeur à la réassurance du sinistre D à 1.400.000 et annuler le solde porté en OS (relatif au sinistre C) par application du principe de priorité du Paid sur l’OS. Compte tenu des 2 reconstitutions déjà réalisées, aucun nouvel encodage n’est à opérer.

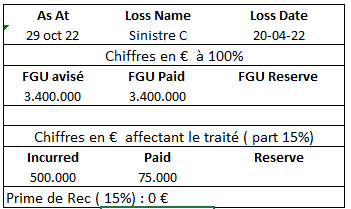

Au 29/10/2022, nous sommes avisés de la clôture du sinistre C évalué à 3.400.000 FGU.

Nous avions déjà payé le dit sinistre (time 3 & 5), dès lors aucun encodage n’est à réaliser. Ajoutons que si la valeur du sinistre avait augmenté, nous n’aurions procédé à aucun paiement compte tenu de la limitation de l’incurred total. Par contre, l'analyste doit toujours mettre les informations à jour même si la limite est atteinte. En effet, si un autre sinistre devait diminuer, on "repuiserai" dans la capacité afin de payer une éventuelle augmentation d'un sinistre qui avait été bloqué .

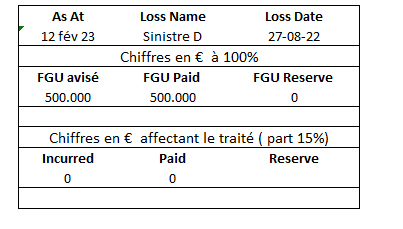

Au 31/12, il restera à ajuster la prime et la (les) reconstitution(s) sur base de l'encaissement GNPI. En fév 2023, nous sommes avisés de l’issue de la procédure de recouvrement entamée pour le sinistre D : FGU 500.000 et paid 500.000. Ces montants sont inférieurs à la rétention ! Ce sinistre avait été enregistré pour : FGU 12.000.000 € limité à la réassurance à 1.400.000 € Paid 3.000.000 € limité à la réassurance à 1.400.000 € Nous devons donc procéder à une variation négative du paid (récupération) : -210.000

Nous avons reçu 8 avis au cours de l’année 20. , nous recevons le relevé des primes perçues par la cédante au 31/12/2022. GNPI : 12.000.000 € Nous avons traité les avis reçus en cours d’année sur base de la MDP de 470.000. Or la prime et les primes de reconstitution devaient être appréhendées sur base d’un montant supérieur correspondant à :

12.000.000 €* 4.7% = 564.000 €

L’ajustement sera donc de :

Prime 564.000 € - 470.000 € = 90.000 € solde débiteur (pour la cédante ! ) Prime de rec à 100% 564.000 € - 470.000 € = 90.000 € Prime de rec à 50% 282.000 € - 235.000 € = 47.000 €

Soit un solde global débiteur de : 227.000 € B Imaginons que le GNPI final soit de 9.000.000 €.

Il n’y aura aucun ajustement. En effet, nos encodages étaient basés sur la MDP, c’est-à-dire le montant minimum de prime.

L’analyste restera attentif à la MDP par rapport au GNPI final

Au 10/02/2022, nous sommes avisés de la survenance du sinistre A évalué à 700.000 FGU et le Paid à 600.000 € Nous l'avions vu dans l'exercice ci-dessus, le sinistre est inférieur à la rétention. L'aggregate deductible n'est donc pas alimenté.

Au 20/03/2022, on nous avise d’un sinistre incendie de 1.700.000 €

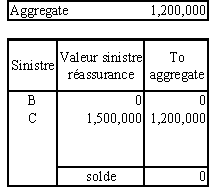

Au 20/04/2022, le broker nous avertit de la survenance du sinistre incendie C, évalué à 3.600.000 € – le Paid est de 2.300.000 €. Il nous adresse une demande de paiement « cash claim ». Dans la gestion d’un aggregate, rappelons qu’un paid a priorité sur l’OS. Dès lors, nous retirons la sinistre B de l’aggregate et franchisons la valeur du sinistre C. L’OS présente un nouveau solde de 210.000 €correspondant à notre part (OS) dans le sinistre B et dans le sinistre C (75.000).

Au 10/05/2022, nous sommes avisés de la clôture du sinistre A à 1.400.000 € FGU et le paid à 1.400.000 € Par application de la formule : MDP * paid / incurred * % rec, nous obtenons : 600.000 € * 470.000 € / 2.000.000 € * 100% = 141.000 € Dans le premier exercice, nous avions reconstitué une partie de la prime après paiement du sinistre C (time 3). Si nous additionnons les paid des dits sinistres, nous obtenons : 600.000 € + 1.500.000 = 2.100.000 € ; or la limite est de 2.000.000 €. La différence (100.000 €) va générer la 2ème reconstitution à 50%

Compte tenu de l’application de l’AAD, les calculs sont modifiés : Nous avons payé jusqu’à présent pour le sinistre C : 300.000 €à la réassurance. Si nous y additionnons le paid du sinistre A, nous obtenons 900.000 €, en-deçà de la limite de la première rec.

Au 15/05/2022, le broker nous avise que le sinistre C est évalué à 3.600.000 € FGU. Une demande de paiement de 3.400.000 € est annexée à l’avis. L’analyste restera toujours attentif à la valeur de l’incurred total. Le sinistre C a déjà fait l’objet d’un paiement en time 3 pour un montant de 300.000 € à la réassurance après aggregate de 1.200.000 €.

Nous effectuons un paiement, dès lors nous reconstituons une partie de la couverture : 500.000€ * 470.000 € / 2.000.000 €

Au 19/06/2022, le sinistre B est clôturé pour un montant de 3.000.000 € FGU. Nous sommes priés d’effectuer le paiement adéquat. Le précédent avis concernant ce sinistre faisait état d’un montant de 1.700.000 € FGU. La reconstitution doit tenir compte des montants précédents. Nous avions déjà reconstitué pour 900.000 € + 500.000 €. Dès lors, la rec est de : (2.000.000 €– 1.400.000 €) * 470.000 €/ 2.000.000 €* 100% + 1.400.000 € * 470.000 € / 2.000.000 €* 50% Au 27/08/2022, nous sommes avisés de la survenance du sinistre D évalué à 12.000.000 € FGU et un paid de 3.000.000 . Il est fait mention d’une procédure en cours pour recouvrir une partie des montants. Le fait d’entamer une procédure laisse présager d’une variation négative du FGU ultérieurement ; voir d’un paid négatif (note de crédit).

Dans notre exemple, nous constatons que la valeur à la réassurance devrait être de 2.000.000€ (limite de l’excess). Nous ne pouvons dépasser la valeur de l’incurred total de 6.000.000 € à la réassurance. Nous atteignons, avant sinistre D, un incurred de 3.400.000 € Au 29/10/2022, nous sommes avisés de la clôture du sinistre C évalué à 3.400.000 € FGU. Nous avions déjà payé le dit sinistre (time 3 & 5), dès lors aucun encodage n’est à réaliser. Au 31/12, il restera à ajuster la prime et les reconstitutions sur base de l'encaissement GNPI. Quatre ans plus tard, le 12/04/2004, nous sommes avisés de l’issue de la procédure de recouvrement entamée pour le sinistre D : FGU 500.000 € et Paid 500.000 €. Ces montants sont inférieurs à la rétention ! Ce sinistre avait été enregistré pour : FGU 12.000.000 € limité à la réassurance à 2.000.000 € Paid 03.000.000 € limité à la réassurance à 2.000.000 Nous devons donc procéder à une variation négative du Paid (récupération) : 300.000.€ Inversement, nous procédons à une restitution de la prime de reconstitution perçue.

|

|||||||||||||||||